本指引适用于缴费人在网上办税系统或办税服务厅办理国有土地使用权出让收入(以下简称“土地出让收入”)、土地闲置费两项土地出让类非税收入缴费业务。各级税务机关应根据本指引,不断优化缴费服务,提升缴费便利化水平。

1.缴费通知

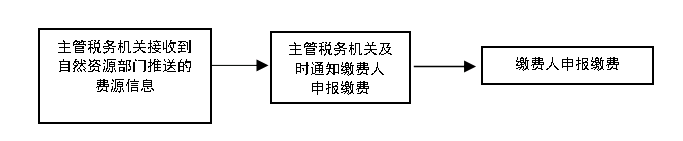

1.1业务概述

自然资源部门向税务机关推送费源信息,税务机关据此通知缴费人申报缴纳。

1.2业务流程

1.3业务规范

税务机关接到自然资源部门推送的土地出让收入费源信息后,应当及时通知缴费人向税务机关申报缴费。

1.4办理时限

本事项即时办结。

1.5报送资料

无。

1.6业务依据

《财政部 自然资源部 税务总局 人民银行关于国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务机关征收有关问题的通知》(财综〔2021〕19号)

2.申报缴费

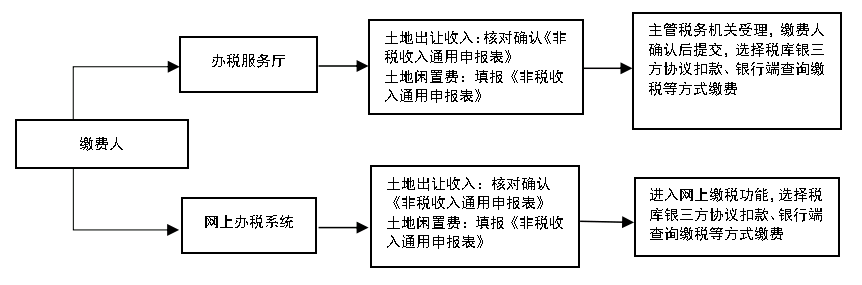

2.1业务概述

缴费人依据土地出让合同等规定的金额和付款期限,通过网上办税系统或办税服务厅核对确认《非税收入通用申报表》,确认无异议的,完成土地出让收入申报缴费。对表内信息存在异议的,需备注具体原因后退回税务机关处理。

缴费人依据《征缴土地闲置费决定书》规定的金额和付款期限,通过网上办税系统或办税服务厅向主管税务机关提交《非税收入通用申报表》,完成土地闲置费申报缴费。

2.2业务流程

2.3业务规范

土地出让收入申报缴纳期限为土地出让合同等签订(制发)之日起,至土地出让合同等规定的付款期限届满之日止。

土地闲置费的申报缴纳期限为自然资源部门向缴费人送达《征缴土地闲置费决定书》之日起30日内。

2.4办结时限

本事项即时办结。

2.5报送资料

《非税收入通用申报表》。

2.6业务依据

2.6.1 土地出让收入

《国务院办公厅关于规范国有土地使用权出让收支管理的通知》(国办发〔2006〕100号)

《财政部 国土资源部 中国人民银行关于印发<国有土地使用权出让收支管理办法>的通知》(财综〔2006〕68号)

《财政部 自然资源部 税务总局 人民银行关于将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务机关征收有关问题的通知》(财综〔2021〕19号)

2.6.2 土地闲置费

《闲置土地处置办法》(国土资源部令第53号)

《财政部关于土地闲置费、城镇垃圾处理费划转税务机关征收的通知》(财税〔2021〕8号)

《国家税务总局 财政部 自然资源部 住房和城乡建设部 中国人民银行关于土地闲置费 城镇垃圾处理费划转有关征管事项的公告》(2021年第12号)

3.竞买保证金抵作土地出让收入

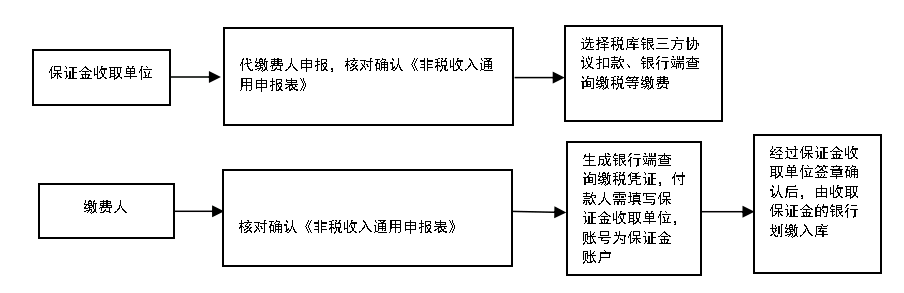

3.1业务概述

以招标、拍卖、挂牌方式出让土地使用权的,竞得人(缴费人)依据招拍挂文件向自然资源部门或公共资源交易中心缴纳的竞买保证金,在土地出让合同生效后可抵作土地出让收入,由保证金收取单位代竞得人向税务机关申报缴纳,以缴费人名义申报时,可以采取银行端查询缴税方式,通过办税服务厅或网上办税系统生成《银行端查询缴税凭证》,经保证金收取单位签章确认后,送交收取竞买保证金的银行划缴入库。

3.2业务流程

3.3业务规范

缴费人缴纳的竞买保证金需抵作土地出让收入的,由保证金收取单位代缴费人向税务机关申报缴纳。以缴费人名义申报时,可以采取银行端查询缴税方式,通过办税服务厅或网上办税系统生成《银行端查询缴税凭证》,经保证金收取单位签章确认后,送交收取竞买保证金的银行划缴入库。

3.4办结时限

本事项即时办结。

3.5报送资料

《非税收入通用申报表》

3.6业务依据

《国务院办公厅关于规范国有土地使用权出让收支管理的通知》(国办发〔2006〕100号)

《财政部 国土资源部 中国人民银行关于印发<国有土地使用权出让收支管理办法>的通知》(财综〔2006〕68号)

《财政部 自然资源部 税务总局 人民银行关于将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务机关征收有关问题的通知》(财综〔2021〕19号)

4.督促提醒

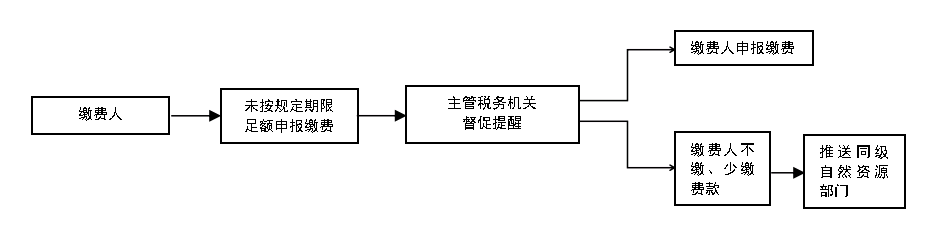

4.1业务概述

缴费人未按规定期限足额申报缴费的,税务机关及时督促提醒缴费人申报缴费。

4.2业务流程

4.3业务规范

缴费人未按规定期限申报缴费的,主管税务机关应当及时督促提醒缴费人申报缴费。具体方式由各省税务局确定。

对缴费人经督促提醒仍不缴、少缴土地出让类非税收入的,税务机关应当及时将有关信息推送至自然资源部门,便于其履行相关管理职责。缴费人后续补缴费款的,税务机关及时将缴费信息推送至自然资源部门。

4.4业务依据

4.5.1 土地出让收入

《国务院办公厅关于规范国有土地使用权出让收支管理的通知》(国办发〔2006〕100号)

《财政部 国土资源部 中国人民银行关于印发<国有土地使用权出让收支管理办法>的通知》(财综〔2006〕68号)

《财政部 自然资源部 税务总局 人民银行关于将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务机关征收有关问题的通知》(财综〔2021〕19号)

4.5.2 土地闲置费

《闲置土地处置办法》(国土资源部令第53号)

《财政部关于土地闲置费、城镇垃圾处理费划转税务机关征收的通知》(财税〔2021〕8号)

《国家税务总局 财政部 自然资源部 住房和城乡建设部 中国人民银行关于土地闲置费 城镇垃圾处理费划转有关征管事项的公告》(2021年第12号)

5.办理退费

5.1业务概述

土地出让类非税收入划转税务机关征收后,资金直接缴入国库。缴费人如需退费,应依据划转文件和财政部门有关规定办理退库。具体操作上,需区分误收误缴和其他情形,由税务机关会同财政、自然资源部门按职责分工办理。

5.2业务流程

5.3业务规范

因缴费人误缴、税务机关误收土地出让收入需要退库的,税务机关受理缴费人申请并严格审核后,及时商财政、自然资源部门复核,按规定办理退付手续。其他情形按照财政部门有关退库管理规定办理。

因缴费人误缴、税务部门误收土地闲置费需要退库的,税务机关依据财政部门授权审核退库。其他情形按照财政部门有关退库管理规定办理。

5.4业务依据

《财政部 自然资源部 税务总局 人民银行关于将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务机关征收有关问题的通知》(财综〔2021〕19号)

《财政部关于土地闲置费、城镇垃圾处理费划转税务机关征收的通知》(财税〔2021〕8号)

《国家税务总局 财政部 自然资源部 住房和城乡建设部 中国人民银行关于土地闲置费 城镇垃圾处理费划转有关征管事项的公告》(2021年第12号)

6.票据开具

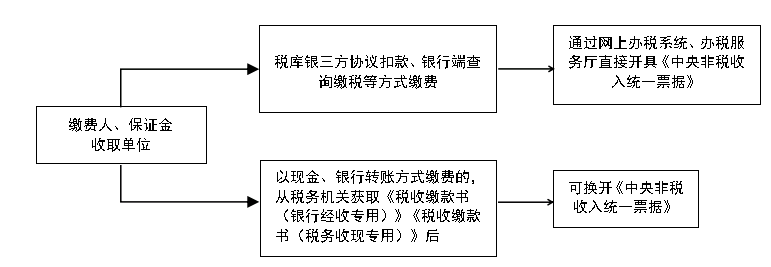

6.1业务概述

缴费人、保证金收取单位申报缴费后,可通过网上办税系统或办税服务厅开具《中央非税收入统一票据》。缴费人以现金、银行转账方式缴费的,从税务机关获取《税收缴款书(银行经收专用)》《税收缴款书(税务收现专用)》后,税务机关可为其换开《中央非税收入统一票据》。

6.3业务流程

|

6.4业务规范

土地出让类非税收入使用财政部统一监(印)制的《中央非税收入统一票据》,按照税务机关全国统一的信息化方式规范管理。税务机关开具《中央非税收入统一票据》时,应当加盖征税专用章。

税务机关可通过《中央非税收入统一票据》备注栏、其他信息栏,为缴费人备注税收电子缴款书号码、申报方式、地块名称等关联信息,满足缴费人用票需求。

竞买保证金抵作土地出让收入时,如由保证金收取单位代为申报缴纳的,可在《中央非税收入统一票据》备注栏注明实际缴费人;通过银行端查询缴税方式以缴费人名义申报缴费的,非税收入票据“交款人”栏即为实际缴费人。

6.5业务依据

《财政部 自然资源部 税务总局 人民银行关于将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务机关征收有关问题的通知》(财综〔2021〕19 号)

《财政部关于土地闲置费、城镇垃圾处理费划转税务机关征收的通知》(财税〔2021〕8号)

《国家税务总局 财政部 自然资源部 住房和城乡建设部 中国人民银行关于土地闲置费 城镇垃圾处理费划转有关征管事项的公告》(2021年第12号)